我的钢铁网讯:本周全国建筑钢材价格震荡走弱。具体来看,本周初全国需求表现低于预期,弱现实令市场信心有所松动。同时原材料期货盘面令成本支撑的力度减弱,市场悲观情绪增加,价格下行。但后续节前备货需求的出现令成交出现好转,叠加周尾中央政治局会议提出加大宏观政策调节力度、扎实稳住经济,市场信心得到提振,价格企稳后呈现小幅反弹。周整体现货价格呈现震荡走弱趋势运行。截至4月29日,全国主要城市20mm三级抗震螺纹钢均价5091元/吨,周环比下跌44元/吨;8.0mmHPB300高线均价5320元/吨,周环比下跌41元/吨。

一、本周唐山钢市供需情况

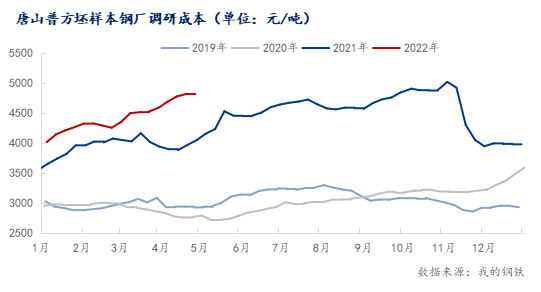

盈利情况:本周唐山地区主流样本钢厂平均铁水不含税成本为3761元/吨,平均钢坯含税成本4829元/吨,周环比上调15元/吨,与4月30日普方坯出厂价格4760元/吨相比,钢厂平均毛利润-69元/吨,周环比下调45元/吨。

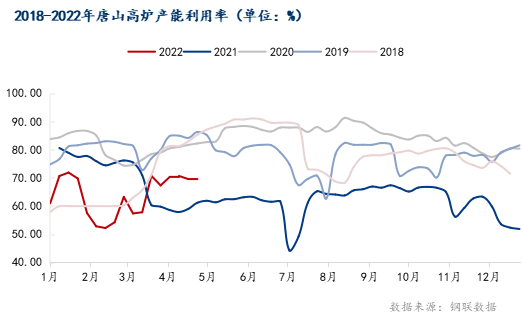

高炉生产情况:唐山126座高炉中有60座检修(含长期停产),检修高炉容积合计42210m³;周影响产量约96.66万吨,周度产能利用率为69.6%,周环比上升0.07%,月环比上升2.23%,年同比上升7.79%。

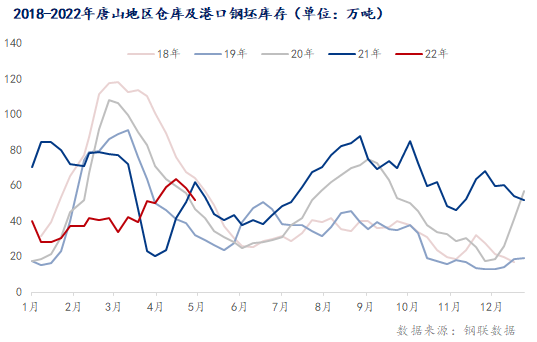

钢坯库存情况:本周唐山主要仓库及港口同口径钢坯库存51.92万吨,周环比减少6.57万吨,本周下游调坯企业陆续复产,加之月底交单情况显现,降库局面渐增。

价格预测:从市场情况来看,当前受疫情影响,整体需求层面相对较难,同时运力仍待提升。另外受疫情影响,部分钢厂积压大量成品及坯料库存,这些资源的消化速度或影响钢坯市场走势。但基于目前下游大多数轧钢企业厂内的成品库存相对较少,一旦后期需求及运力恢复的话,那么集中补货情况或现,届时或带动一波拉涨行情。同时当前政府层面对于稳经济、稳工业、加强基础建设的决心较为明显,后期一些利好政策或逐步出台及落地,也相应的推增了市场向好预期。同时钢企利润倒挂,抗跌性渐渐增加。综合来看,预计五一假期后钢坯市场或震荡趋涨运行。

二、节后建筑钢材市场供需预测

供给来看:目前不同区域的疫情防控对运输条件仍存在或大或小的影响,使得钢厂原料资源紧张以及成材库存压力凸显。除此以外,部分长流程生产企业炉况在运行不佳的前提下,综合品种间的盈利和需求对比,对品种生产结构进行调整,进而出现品种供应水平增减分化。临近五一假期,疫情影响程度或有减弱,钢厂供应有望逐步恢复。

需求来看:本周需求表现仍未出现明显提高,进入五一假期后,假期的时间或能给各地疫情带来一个有效管控的时间周期。节后回来各地疫情或能得到有效缓解,因此需求也存在增量可能。但进入5月后,南方也迎来传统雨季,这或对南方的需求形成一定压制。节后需求释放如何仍待考验。

心态来看:本周成材的成本支撑稍有下移叠加需求未能超出预期,市场谨慎观望情绪没有得到有效缓解。另一方面,疫情对市场的影响越来越小,但29日政治局会议指出全年GDP5.5%左右增速的预期目标不会改变,“稳增长”下更有力度的宏观经济政策将会陆续出台,后市预期再次转好,信心端得到提振。

综合来看,预计节后全国建筑钢材价格将呈震荡偏强趋势运行。

来源:我的钢铁网 2022-05-01 17:29