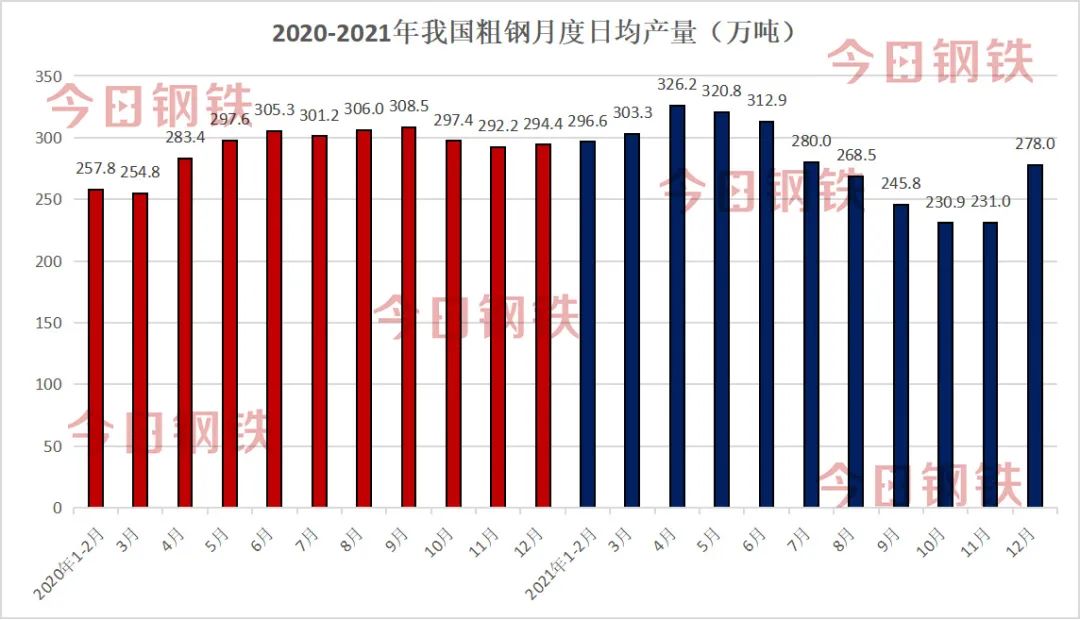

国家统计局1月17日公布的数据显示,2021年12月份我国粗钢产量为8619万吨,同比减少6.8%;日均粗钢产量为278.0万吨,环比大幅增长20.3%,同比下降5.5%,连续第六个月同比下降。2021年全年,我国累计生产粗钢103279万吨,同比下滑3.0%,累计产量连续第三个月同比下滑,如期完成2021年初工信部提出的压减粗钢产量要求。

从分省数据来看,对比2020年各省数据,2021年4省市粗钢产量同比降幅超5%。其中河北降9.93%、河南降6.06%,广东和天津分别降6.03%、15.96%。详见下表:

回看过去数年的粗钢产量数据,这是中国粗钢产量近6年以来首次实现同比减少。2015年,国内粗钢产量8.04亿吨,较2014年减少近2千万吨,此后便持续保持增长,直至2020年增长至10.6亿吨。

作为全球最大粗钢生产国,我国主动压减粗钢产量,意在促进钢铁行业高质量发展。从2020年底开始,工信部就一再强调,要围绕“碳达峰”“碳中和”目标节点,实施工业低碳行动和绿色制造,坚决要求压减2021年粗钢产量。并发布了新版钢铁行业产能置换实施办法,完善了产能信息预警发布机制。

进入2022年后,目前除了2+26 区域内的河北、山东、山西、河南少部分地区有压产要求外,其它地区基本没有相关政策的限制了。同时,在2021年底工信部召开的2022年工作会议上,也没有提及2022年钢铁产量的调控政策。

但从2021年的实践成果来看,粗钢产量压减有利于抑制进口铁矿石价格过快上涨,推动行业利润持续改善,并有利于产业集中度提升。2022年钢铁行业继续调控粗钢产量是必要的。

2021年底,《“十四五”原材料工业发展规划》表明,“十四五”时期,钢铁行业将落实碳达峰实施方案,统筹减污降碳协同治理,到2025年,粗钢产能只减不增。

从目前来看,一季度受冬奥会即将召开影响,京津冀周边区域钢厂在3月15日前将实施限产。据兰格钢铁研究中心测算,从年初到3月15日,京津冀周边省市粗钢产量将减少2795万吨,月均减少1118万吨,日均减少37万吨,因而1季度钢铁产量从环比来说将有所增长,但同比仍呈现有所下降的趋势。

也有专家表示,若粗钢产量调控能持续3年,即便2024年以后不再继续调控,随着能效提升和结构持续优化,能耗强度和碳排放强度进一步下降,钢铁行业碳排放总量将低于2020年或与之持平。

综合来看,在钢铁行业产能过剩局面逐步缓解的背景下,2022年供给端整体仍将受到一系列政策管控,具体需关注2022年粗钢限产目标。但鉴于2021年压减粗钢产量和能耗双控工作顺利推进,成效良好,由政策主导的供应波动幅度则将有所收敛。冶金规划院预测,2022年我国钢材需求量为9.47亿吨,同比下降0.7%;粗钢产量为10.17亿吨,同比下降2.2%。综上考虑,预计粗钢减量或超二千万吨。

来源:今日钢铁 2022-01-27 11:29